令和7年分の年末調整では、基礎控除や給与所得控除の見直しに加え、19~23歳の方を対象とした「特定親族特別控除」が新しく設けられました。これにより、扶養や配偶者の判定基準、翌年の源泉税額表にも影響が及びます。申告書の出し忘れや区分のちがいに気をつけながら、今年の変更点を整理しておきたいところです。それでは、さっそく確認してまいりましょう。

※当記事の表は全て「国税庁発行『令和7年分源泉徴収のしかた』」から引用

改正の概要1

令和7年 年末調整のポイント2

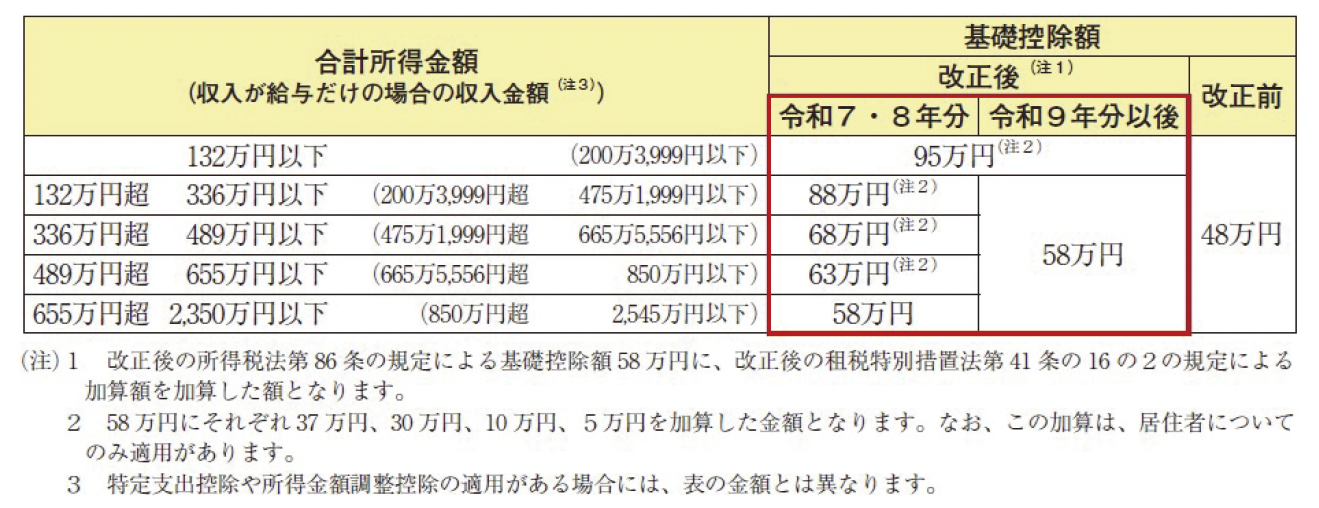

① 基礎控除の見直し

これまで一律だった基礎控除額が、合計所得金額に応じて段階的に変わる方式に改正されました。所得が高い人ほど控除額が減る仕組みです。年末調整時には、従業員本人の「合計所得見積額」に基づいて該当する控除額を判定します。

また、この改正に合わせて、令和8年分以降の「源泉徴収税額表」も見直されています。年末調整の計算には、必ず改正後の基礎控除額を使用してください。

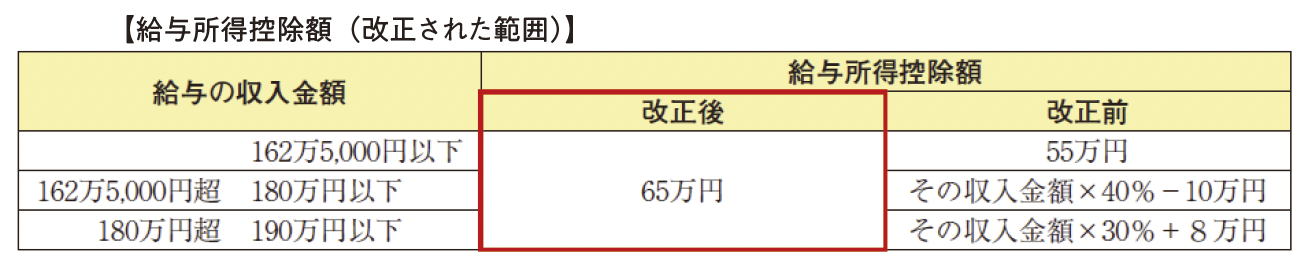

② 給与所得控除の見直し

給与所得控除については、最低保障額が55万円から65万円に引き上げられました。これは、低所得層への負担軽減を目的としたものです。

なお、給与収入が190万円を超える場合の控除額には変更がありません。中所得層・高所得層においては、これまでと同様の控除計算となります。

③ 特定親族特別控除の創設

新たに導入された「特定親族特別控除」は、配偶者特別控除の大学生版ともいえる制度で、特定親族とは、19~23歳の生計同一親族で、所得が58万円超123万円以下(給与123万円超188万円以下)の方を指し、所得に応じて控除額が段階的に設定された新しい所得控除制度です。よって19~23歳の学生などで、年間給与収入が123万円を少し超える程度の方は、新設の特定親族特別控除の対象となる可能性があります。

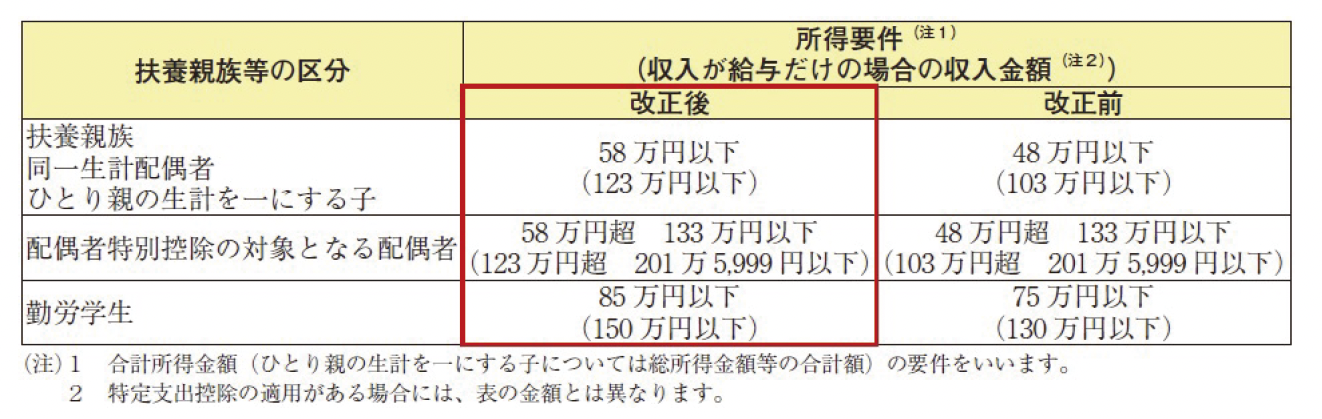

④ 扶養親族等の所得要件の改正

基礎控除や給与所得控除の改正に合わせ、扶養親族・配偶者・ひとり親の子・勤労学生などの所得要件も見直されました。

これにより、収入を調整して働くパート・アルバイトの方の中には、新たに扶養や控除の対象になるケースも考えられます。対象の確認と申告書の提出依頼を早めに行うとスムーズです。

令和7年分 年末調整の実務ポイント

-

改正内容の正確な反映:

基礎控除・給与所得控除の改正額を正しく適用し、給与計算ソフトや表計算ファイルが最新版に更新されているか確認する。 -

新設「特定親族特別控除」への対応:

19~23歳の親族で給与収入123万円超~188万円以下の方が対象。該当者には「特定親族特別控除申告書」を提出してもらう。 -

令和8年分マル扶の記載変更への備え:

合計所得金額100万円以下(給与165万円以下)の特定親族は「源泉控除対象親族」としてマル扶書類に記載する点を理解し、早めに周知する。 -

最新の税額表と書類を使用:

今年の年末調整では令和7年分の「給与所得控除後の給与等の金額の表」を、来年以降は令和8年分の「源泉徴収税額表」を使用。旧表や旧様式の使い回しは厳禁。

おわりに

本稿では、令和7年分年末調整のうち、一般的なケースで押さえておきたい改正の要点をご紹介しました。

一部の特例や細かな判定基準は省略していますので、実際の処理を行う際は、必ず国税庁発行「令和7年分 年末調整のしかた」を確認し、最新の手引きに基づいて正確に進めてください。

お問い合わせ

箕面商工会議所 中小企業相談所 072-721-1300